更新型の保険に今加入しているけど、だんだんきつくなってきた…

このままで大丈夫かな?将来の保険料が不安…

保険期間や仕組みが違う、更新型!

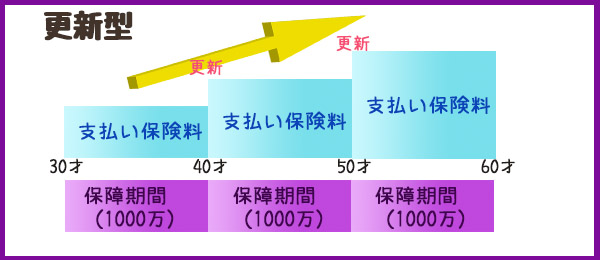

■更新型とは?

更新型の保険は、契約した時に決めた保険期間(10年や15年)が到来すると、更新時の年齢で保険料が決まります。

保険料が、更新する度に上がっていくので、お客様から、以下のような声をよく耳にします。

基本的に、更新時期に自動更新する場合、健康状態の告知をせずに、そのまま保障を継続することができます!

(自動更新とは、契約内容を一切変えず、同じ内容で保険を継続すること)

これを減額更新(一部解約)と言います。解約返戻金があれば、その部分に対して支払われます。

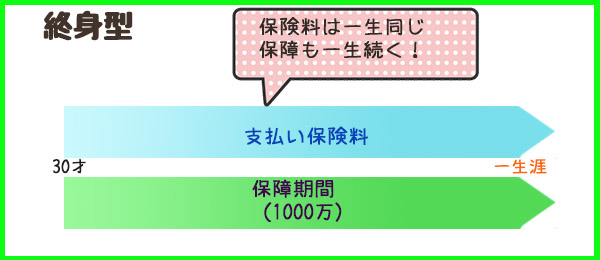

■終身型とは?

終身型の保険は、主に死亡保険や医療保険、ガン保険にあります。

契約した時から保険料が一定で、一生涯その保険内容で保障されます。保険料も一定で、更新型のように途中で上がる心配はありません。

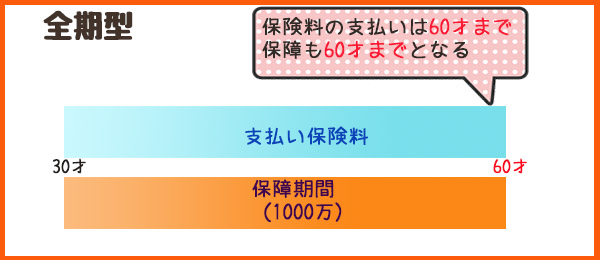

■全期型とは?

全期型も、終身型と同じで、最初に契約した時から保険料も保障内容も変わりません。

全期型と終身型は同じように保険料も保障内容も変わりませんが、保険期間(保障される期間)が変わります。

終身型は一生涯保障されるのに対し、全期型は保険期間が決まっているところが違います。

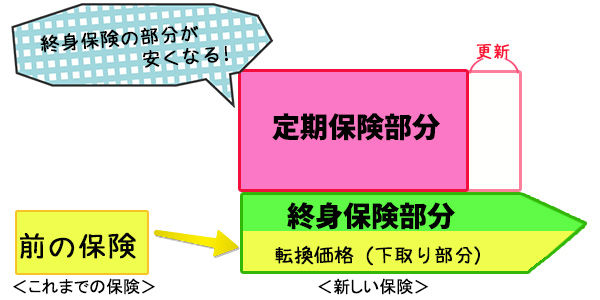

保険やさんが勧める「転換・下取り契約」には要注意!!

更新型の保険を自動更新にしても、保障内容は最新にできないですし、保険料も1.5~1.6倍ほどアップします。

実際、ほとんどの方は自動更新はせず、保険やさんが勧める、転換もしくは下取り契約を選びます。

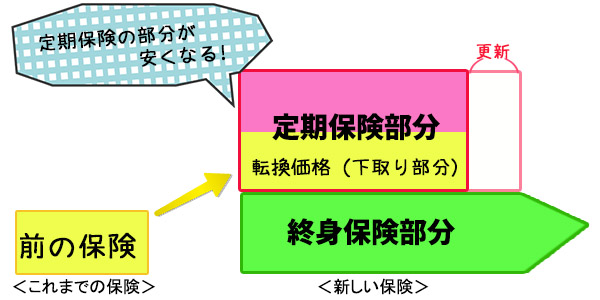

①新しい保険の終身保険部分が安くなる

前の保険で積み立てた部分を、新しい保険の終身保険に充当され、そのまま積立として残る。

※①~③の図の中で出てくる「定期保険」「終身保険」について、よくわからない場合は、「保険の基礎編」ページを参照してくださいね!

②新しい保険の定期保険部分が安くなる

前の保険で積み立てた部分を、新しい保険の掛捨て部分となる定期保険特約部分に充当。一回で使い切ってしまうので、10年後の定期保険部分の更新には、この積立金は反映されないので、保険料は高くなる。

これまで貯めた積立金は0円。

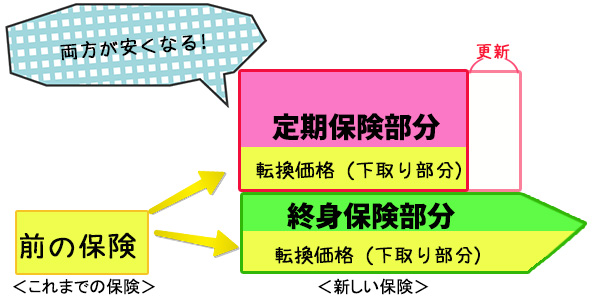

③新しい保険の積立部分である終身保険と掛捨て部分である定期保険特約が、安くなる

これまでの積立金は掛捨て部分に充当される割合が多く、少し積立金として残る形になる。

新規で新しい保険に加入するより、下取り価格を充当できる分、保険料を抑えることができます。

(今の保険料よりはアップすることが多いです)

車を買い替える時の愛車の査定と同じようなイメージですね。

車を売るとき、愛車の下取り価格を知らない人はいませんが、「保険については、現在の下取り価格(積立部分や配当金)がいくらなのか、新しく切り替える保険にいくら充当されているのか」明確に知らない人が意外に多いのです。

積立のつもりで加入した保険…いつの間にか掛捨ての保険に変わっている!

定年前後の方や子育て世代の方で家計が厳しく、「加入していた保険を解約したが、解約返戻金の少なさに驚いた!」という方は意外と多いものです。

この種のご相談は、これまでに沢山頂きました。(現在の保険についてのご相談は→)

保険は不思議なもので、お客様自身が話を聞く気がない時や、保険に関心がいっていない時に、保険担当から説明を受けても、ほとんど頭に残りません。

保険は不思議なもので、お客様自身が話を聞く気がない時や、保険に関心がいっていない時に、保険担当から説明を受けても、ほとんど頭に残りません。

いざ気になって自分で調べようと、保険証券を見て、『思っていた内容と違った!!』ということは、よくあります。(たしかに、ご本人が契約書を書いていらっしゃるのですが・・・)

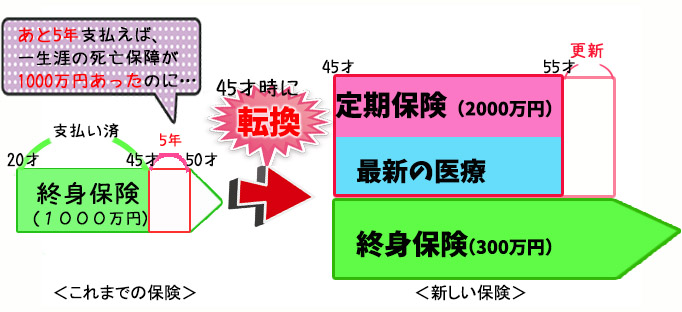

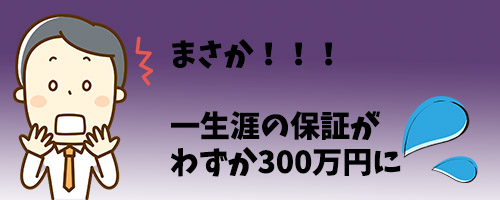

例)終身保険1000万円の保険に加入。「最新の医療保障になりますよ」と言われ転換制度を使い契約変更

最新の医療保障はあるが、「必要のない定期の医療保険(2000万円)」がついてくる。どちらも55才で更新があり、「保険料」は上がる!

さらに!!!

終身保険は、解約返戻金があり、とくに若いころに契約したものや、今から25年以上前に加入した保険ですと予定利率が高いので、お宝保険と言われています。

もともとは積立の目的で加入した予定利率の高い保険を「保険料が変わらず、最新の医療保障がつきますよ」という謳い文句に惑わされて、安易に契約を変更してしまう方が非常に多いのです。

「転換制度」を利用して保険を見直したことにより、「高利率の終身保険は減額」されたり、「消滅」してしまい、気が付けば『最新の医療特約と掛捨ての死亡保険が付加された掛捨てメインの保険へ』と変身してしまいます。

加入時より年齢もアップしているのに、「保険料が変わらず、最新の保険に切り替えられる」なんてことは、決してあり得ません。

メリットだけでなく、デメリットについても、しっかり説明を受けて、設計書を自分の目で確認することが必要です。

これまでの経験から思ったことは、セールスレディイーや保険の営業員が”しつこいほどお勧めしてくる時”は、契約するべきではありません。しつこくするのは、勧める側の理由で焦っているからです。

また、提案されたプランに『転換や下取り』という言葉が出たとき、もしくは現在加入している保険が更新型の場合、今後その保険がどうなっていくのかしっかり考え、分からないことは納得がいくまで質問するようにして、数年後になって「騙されたと」後悔することのないようにしましょう。

現在の保険や「更新が迫った保険」について不安なことがございましたら、いつでもご相談くださいね♪

<2016.2月 追記>

HPを見てくださった方からの、「更新型保険」についてのお問い合わせが増えております。順次返信させていただきます!一緒に、「不安」を「安心」に変えていきましょうね!