いつもママさん向けのマネーセミナーの最後に、アンケートをお願いしており、今後聞いてみたい関心のある項目で、皆さんが共通して○をされる項目がありました。

それは、「老後の生活資金について」です。

一般的には65歳以上の夫婦のみの世帯では、平均23万円が必要と言われていますが、このお金を年金だけで賄えるのかどうかは、怪しいところです。

と言うのも、受給額は年金保険料の納付済み期間や、厚生年金の場合、標準報酬月額などによって、大きく個人差があります。

仮に年金額で十分生活できたとしても、新聞やTVでもよく取り上げられる年金の開始年齢の引き上げ、年金額の削減などマイナスな不確定要素が多すぎるからです。

老後に必要な生活資金は、人それぞれ

老後に必要な生活資金は、以下の2点でも大きく違います。

ローン返済の終わっているマイホームがある場合

ローン返済の終わっているマイホームがある場合は、住宅コストがかかりません。

逆に、定年しても住宅ローン返済がある場合は定年しても返済が終わるまでは一定のローン返済が残りますし、賃貸住宅にお住まいの場合、家賃支払いがずっと続きます。また、今は賃貸住宅に住んでいるが、ゆくゆくは親と同居を考えている場合や、両親が亡くなり実家を相続できれば、毎月の家賃支払いは無くなります。

配偶者がいる場合と、単身の場合で異なる

配偶者がいる場合と、単身の場合でも老後の必要な生活資金は変わります。

冒頭で挙げた「平均23万円」という数字は、65歳以上の夫婦のみの世帯です。

65歳以上の単身世帯では、平均13万円と言われています。

配偶者がいる場合、年金も2人分での生活ですが、単身の場合「年金1人分」で生活していかなければなりません。

自営業者など、国民年金のみの場合、40年間きっちり保険料を納付していても780,100円(平成27年度)となり、ひと月当たり65,000となります。単身世帯の、老後の生活資金13万円を当てはめると、

130,000−65,000=65,000となり国民年金では必要な生活費の半分しか、賄えません。

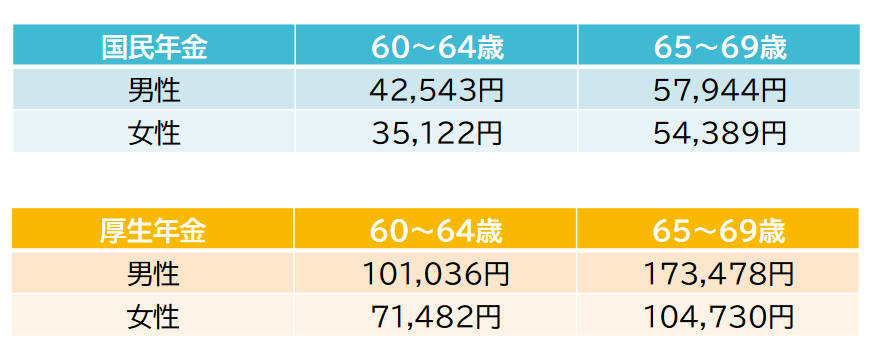

~公的年金受給額の目安~

(引用:厚生労働省 平成25年度 厚生年金保険・国民年金事業年報より)

若いうちから、老後にお金が入る仕組みを沢山作る

上記では、老後の生活資金について、収入面である年金額や住宅コストなど支出面についてお話しました。老後の生活を年金だけで賄える方は、それほど多くありません。

一方で、病気になり、医療費の負担が年金生活に重くのしかかることもあります。このリスクについては医療保険やガン保険に加入していれば、カバーすることも可能です。

多くの方は年金だけでは、生活が不安で、実際は親から相続したお金を少しづつ使い、住宅改修や車の買換えなど大きな支出に充てたり、貯蓄を切り崩しています。

ご自身で積み立てた個人年金や養老保険の満期金などがあれば、生活費や大きな出費に充てていらっしゃいます。これまでご高齢のお客様とお金について、沢山お話してきました。

皆さん、毎月の限られた収入の中で、貯蓄をされています。その貯蓄を漠然としているようなことになっていませんか?学資の積立などと違い、老後の生活資金の貯蓄には、ある程度の期間がとれます。

余裕があれば追加でどんどん始めましょう♪

お金を残すには、知識・期間・スキルが必要です。

余裕があれば、どんどん追加で始めましょう♪と言っても、金融商品の場合こんな声も、よくお聞きします。

私のマネーセミナーや、FP相談業務では、こういったお悩みに対しても、解決できる方法を、お伝えしています。

貯蓄を始める前に、知識やスキルが分からない方は、ぜひFP藤花にご相談くださいね!