保険の見直しをしたいな…と思っても、保険の形態や種類にどんなものがあるのか知っていなければ、思うような見直しってできないですよね?ここでは、保険の形や種類など基本的なことを解説していきますね!

保険の基本的な形はこの3種類!

いきなりですが、問題です!

次の3種類の保険のうち、一番保険料が安いのはどれ?

例)あなたは30歳です。死亡保険金1000万円の保険に加入します。

保険料を60歳まで払います。

1)定期タイプ

2)養老タイプ

3)終身タイプ

これを考えるのに、大事なポイントが2つあります。

- 保障がいつまでつづくのか

- 解約返戻金や満期金の有無

では、それぞれの種類を比較していきます。

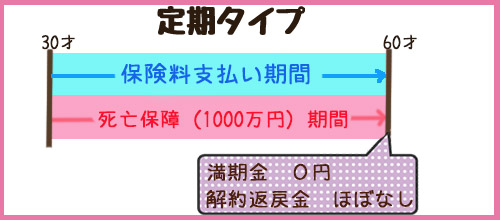

1)定期タイプ

図1

1)の定期タイプの場合、「死亡保険金の1000万円は60歳まで保障」されます。60歳になると、保険は終了し、満期金は0円で解約返戻金もほとんどありません。

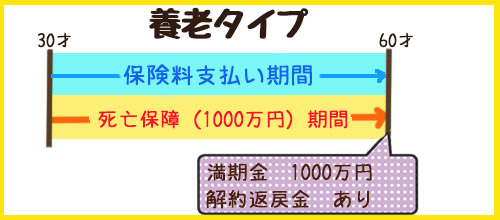

2)養老タイプ

図2

2)の養老タイプの場合、「死亡保険金の1000万円は60歳まで保障」されます。60歳になると、死亡保険金と同額の1000万円が満期保険金として支払われます。

「解約返戻金」は、60歳間近になると、払い込み保険料より多くなります。3つの中で最も貯蓄性が高いので、保険料も最も高くなります。

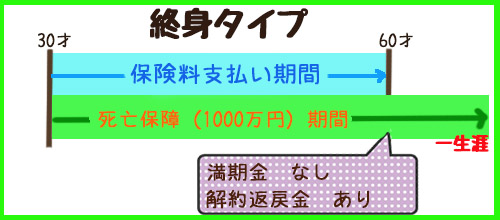

3)終身タイプ

図3

3)の終身タイプの場合、「死亡保険金の1000万円は一生涯保障」されます。解約返戻金は、保険料を払い終わった60歳以降に解約すると払い込み総額を上回ります。

「満期金」はありませんが、死亡保障は一生涯続き、保障が必要なくなったり、途中でお金が必要になった時に解約すると、その時点での解約返戻金が支払われます。(1000万円支払われる訳ではありません)

以上のことから、「保険料が最も安くなる」のは、「1)の定期タイプ」になります。

60歳までに死亡することがなければ、1円も支払われず、保険が終わるためです。定期タイプは、安い保険料で、一定期間、大型の死亡保障をもてる点が、魅力です。

保険料は、貯蓄性の有無が大きく関係するので、最も高くなるのは、60歳で必ず満期保険金を受け取れる養老タイプです。

終身タイプは、解約しない限り、いつか死亡した時は、必ず1000万円が保障されますが、養老タイプのように60歳で満期金が約束されているわけではないので、定期タイプの次に安くなります。

大手国内生保で主流の保険では、医療保障や死亡保障、積み立てが一つの保険になっている、少し複雑に見えるものもあります。

これについても、保障をそれぞれ見ていくと、どれも基本の3つのどれかになります。

医療保障と大型死亡保障は定期タイプで、お葬式代などに備えるための終身タイプの死亡保障が少し付いているような保険が、よく見らるものですね。

払い込み期間と保険期間の違い

保険を考える上で、よく出てくる、「払い込み期間と保険期間」。

『払い込み期間』とは、文字通り、「保険料を払う期間」です。

- 最初に全期間の保険料を払う一時払い

- 10年間など短期間で全期間の保険料を払い込む短期払い

- 保険期間はずっと保険料を払い込む、全期払いや、一生涯払いなど

保険料総額は1⇒2⇒3の順に多くなり、払い込み期間が長いほど、保険料総額も多くなります。

保険種類や保険会社によって、組み方は様々です。

また、保険種類によっては、高齢の場合、終身払いしかできないケースもあります。

次に『保険期間』とは、「その保険が保障される期間」のことです。

先ほどの場合では、死亡保険金1000万円が保障されている期間を指します。

- 一生涯その保障が必要なのか

- 子供が成人するまで必要なのか

- 自身が定年するまで必要なのか

こちらも、その保障がいつまで必要なのか、よく検討しましょう。

保険期間は、最初に契約すると、変更することができません。(一部例外あり)

最初から短めで契約してしまうと、まだ保障が必要な時期に保険期間が終了することになりかねません。少し長めに契約しておいて、保障が必要なくなれば解約することも可能です。

ただ、一般的に保険期間が長いほど、保険料も高くなるので、注意が必要です。とくに、高齢になるほど、保険金や給付金を請求する可能性は年々高くなるので、保険期間を延ばすほど、保険料はアップします。

払い込み期間と保険期間の関係

払い込みが終わると同時に保険も終了

払い込みが終わっても、保険は続く(この逆はありません)

この基本を押さえたうえで、保険を選んでくださいね!