はじめまして。ファイナンシャルプランナーの藤花です。子供の未来を考えて、少しでもお金を残したいと思う気持ちは、どのお母さんも同じですね。

私も、プライベートでは三児の母ですが、3人とも同じように、やりたいことは、やらせてあげたいと日々思っています。

どれだけお金を残せるか分かりませんが、大学進学など子供が自分の人生における重要な選択をする時に、お金が理由で諦めさせるというコトは、出来る限りしたくないですね。

積立てを始めることは、いつでもできます。

漠然と悩んで、なかなか積立てを始められないのでは”本末転倒”です。特に学資保険などの金融商品は、”ある程度の払込期間が必要”になるからです。

あとは、「どんなふうに積み立てていくのか」というコトが重要になります。ここでは、学資の積立を考える上でのポイントを簡単にお話していきます。

~後悔しないために~学資を賢く残すための3つのポイント!

次の1~3で該当する項目はありますか?

該当する箇所の記事を参考にしてみて下さい。

全部当てはまる方は最初からご覧ください^^

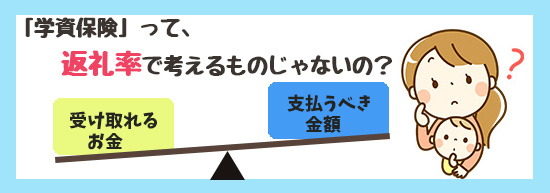

①その学資保険、返礼率だけで決めていませんか?!

学資保険や終身保険の返戻率は、払い込み期間によって、保険会社ごとにまちまちです。

例えば、学資保険の保険料の払い込み期間は通常18歳ですが、これが意外と使い勝手が悪いのです。この頃になると塾代などで出費がかさむ為です。こういったこともあり、払込み期間の設定も選択できる保険会社が出てきました。

学資の積立に保険を活用する場合、払込期間の自由度は返礼率と同じくらい重要です!選択できることで、各家庭に合った設定が可能になるからです。

②毎月の払込保険料ばかり気にしていませんか?

月々の保険料にばかり気をとられ、受け取り金額まで考えが及んでいない方を、よくお見受けします。

当然ですが、払い込み保険料は、のちの積立金になります。学資金はすべて、学資保険で賄えると思いこんでいて、受け取ってみると意外に少なく、貯金を切り崩したり、パートを始めるというのは、よくあるケースです。

無理して高額な学資保険に加入する必要はありませんが、保険料を下げすぎると、満期金も少なくなるので要注意です。

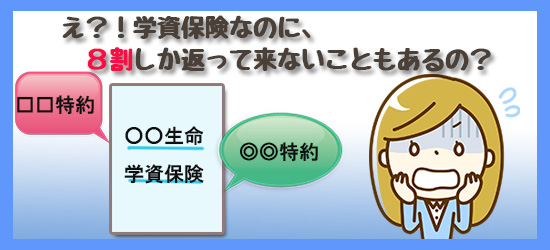

③学資目的で加入した保険に特約を付けていますか?

加入している保険は積立利率変動型ではありませんか?

知らないうちに、あれこれ特約が付いたものに加入しており、「払い込み保険料の8割ほど」しか返ってこなかったという相談はよくあります。

また利率変動型の学資保険に何も知らずご加入になっている場合、特約など付加していなくても、”経済情勢”によって「元本割れ」するケースもあります。(実際に裁判で判例もありました)

しかし、こういう部分って、なかなか「我が家に当てはまることなの?」という疑問がぬぐいきれないままになってしまいます。

自分の親に聞いても、先輩のママさんに聞いても、ネットで検索しても、「あなたの家庭の状況は、”あなたしか”分からないから」です。

そこで、私の知識を”悩めるママさん”のお役に立てていただこうと、下記のような”セミナー”を計画いたしました。(ご参加無料です。完全予約制)

今回のセミナーでは、「将来の子供のにかかる資金を、効率よく貯めていく方法」を中心に、基本的なことから分かりやすく、お話させていただきます。

セミナーにお越しいただくと、こんなことが分かります!!

- 学資保険や終身保険で「返礼率」を上げる裏技

- 毎月の保険料が苦しい?月々の支払いを抑える2つのポイント

- 払い込み期間ごとの返礼率(いくつかの具体例をもとに比較します)

- 学資保険と終身保険の違いや、メリット・デメリット

- 学資保険で要注意となる加入時期

- ご兄弟のいる家庭にはこんな支払い方法が楽ですよ!(実践事例付き)

- ご相談者に多い!学資保険の元本割れとは~

- おまけ:「学資保険は必要ない!!」とお考えの方が実践している、積立て方法

■参加者の声(抜粋)